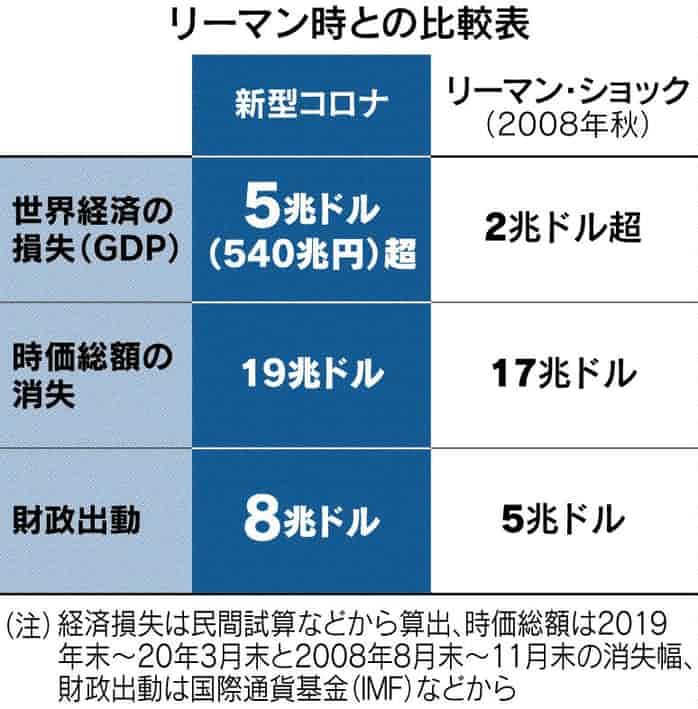

米CNNは今月、米国富裕層の資産がコロナ禍の3か月で5650億ドル(約62兆円)増えたと云うシンクタンクの報告書を報じた。その後NY株が急落、乱髙下を生じているものの、世界的に行われているコロナを巡る財政膨張と金融緩和による中央銀行の「官製相場」が影響しており、これによって貧富の格差がますます拡大しているのです。

現在のところ日本はほぼNY株に同調して株高を生じているのですが、これは何時までも続くことはないでしょう。理由はいくつかありますが、主な理由は次の6点です。

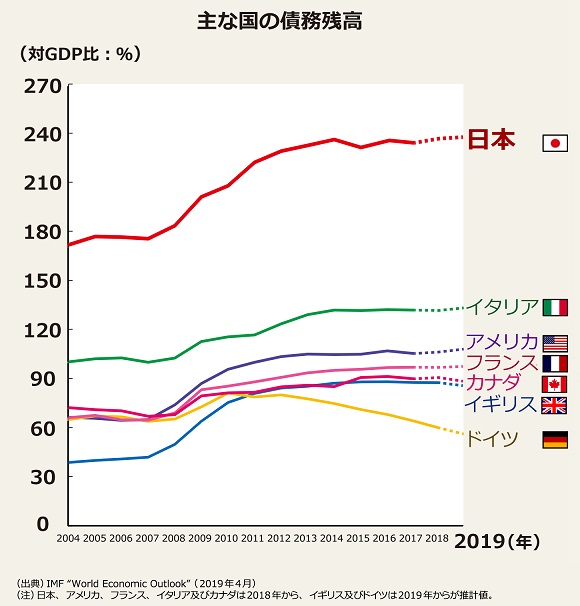

1.国の債務残高をGDP比率で国際比較すると上の図表となります。2019年のデーター(コロナショック前)ですが、この時点ですに先進国では、GDP比で最悪の債務残高となっているのです。

2.日本経済は、今回のコロナ禍以前の2019年10~12月期にすでに消費税10%導入の影響が顕著に現れ、GDPは前年同期比1.8%減、年率換算で7.1%減となっていたのです。民間シンクタンク各社はコロナ禍が直撃した今年4~6月期に関しても、年率20%のマイナスになる見通しを示しております。1.の債務残高(GDP比)の分母のGDPが大幅に低下し分子の財務負担が大幅に増加することが確実だとすれば、240%から250%超となり出口が塞がれてしまうでしょう。

3.米国の中央銀行にあたるFRBはゼロ金利を2022年まで継続する方針を6月10日に発表しました。これに対して日本経済がそれまで持ち続けるとは到底考えられません。米国経済がコロナショックで甚大な影響を受けているとはいえ、体力の差は歴然としてあります。この差がある限り、NY株に日経平均が同期するパターンは、いずれ崩れ去る事になります。

4.消費支出の減少と失業の急増。

総務省が5日発表した4月の家計調査によると2人以上世帯の消費支出は1世帯あたり26万7922円と、物価変動の影響を除いた実質で前年同月比11.1%減少した。7カ月連続の減少で、前年同月比の比較が可能な2001年以降、過去最大の減少率となった。新型コロナウイルス感染症の感染拡大による緊急事態宣言の発出などで外出・営業自粛となった影響が出ました。

厚生労働省によりますと、新型コロナウイルスの影響による経営悪化を理由に解雇されたり雇い止めにあったりした人は、見込みも含めると、ことし1月末から先月29日までで1万6723人に上っています。

5.国債依存度リーマンショック超え。

政府は5月27日、総額31.4兆円の2020年度第2次補正予算案を閣議決定しました。新型コロナウイルス感染拡大による社会・経済への影響に対応するためのもので、補正予算として過去最大規模。これにより、一般会計総額は160.3兆円に膨らむ。2次補正の財源は全額国債発行(借金)で賄う。2次補正後の新規国債発行額は、当初予算時点のほぼ3倍に相当する90.2兆円となり、過去最大を更新。歳入に占める借金の割合(国債依存度)は当初予算段階では31.7%、1次補正後に45.4%となったが、2次補正では56.3%に跳ね上がり、リーマン・ショック後の09年度の52.1%を超える。 補正予算には、経済の停滞による税収減は織り込まれていない。今後、歳入の減額補正があれば、国債依存はさらに高まる。

世界の先進国は既にコロナショックで膨張した財政の後始末を議論する段階に入っているが、日本では全くそのような動きは表われていない。

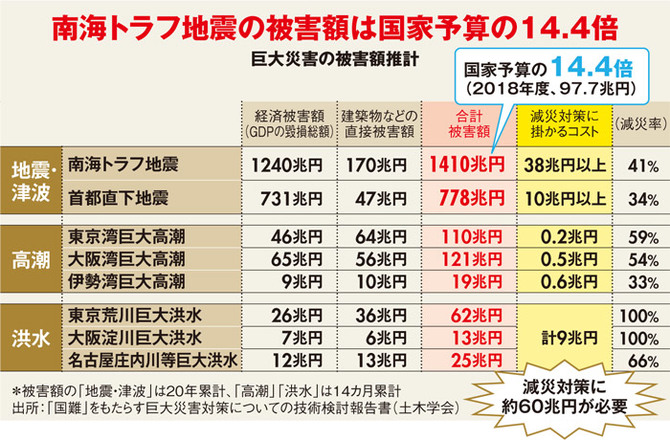

6.ダブル災害に襲われたら日本経済は再起不能となる。

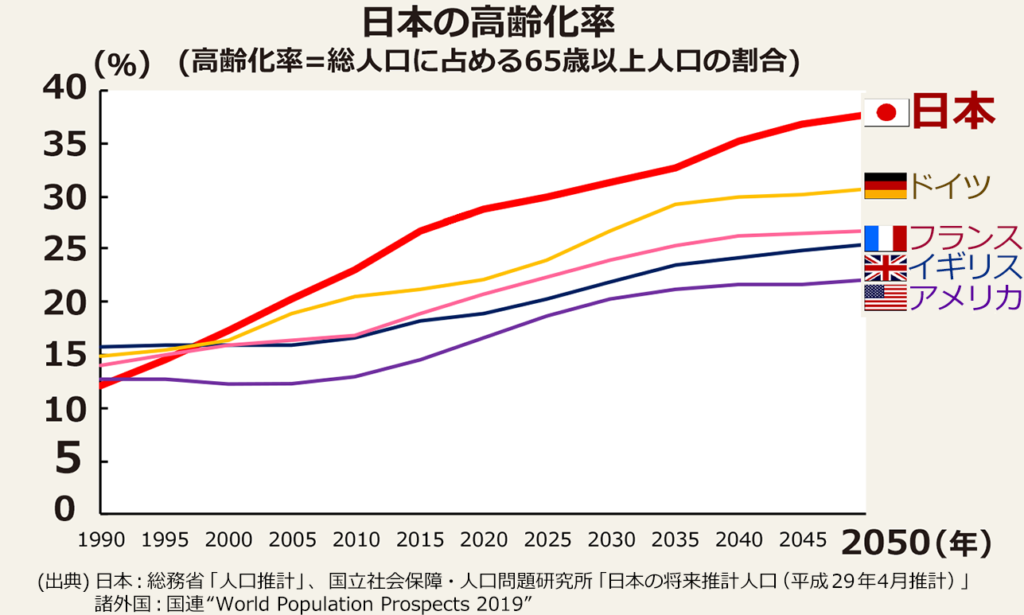

上の図で大災害のダメージが如何に甚大かお分かりいただけたと思いますが、ここでは仮定の話は置いておいて、それに備える対策だけは平時でも必須だと云うことを強調しておきます。図表のように、対策準備費だけでも30兆円は必要です。少子高齢化、自然災害、感染症、この三つから逃れることができない災害列島日本の宿命でしょうか?

この期に及んでも、日本の国債は円で賄われ、資産の裏付けが十分あるので全く心配ないと云う財政拡大論(シムズ理論やMMT)が横行しております。アベノミクスこそがMMTの実践であったことを明らかにした動画を見つけましたのでご紹介しておきます。この動画は麻生太郎・現財務大臣が現職に就任する以前のものと思われますが、アベノミクスの財政拡大路線を見事に裏付ける、分かりやすい説明となっております。

ここでは、三つの矛盾を指摘しておきます。

1.おそらく現在では、麻生氏は財政拡大一辺倒からすでに考えを変えられているはずですが、先に説明のコロナショックでズタズタになった日本の財政は国際信用を著しく低下させ2022年に向かってV字回復は困難と云わざるを得ません。

この様な環境下でシムズ理論やMMTが受け入れられる余地は皆無と云っても良いでしょう。

2.上掲の図表はすべて財務省ホームページの「財政を考える」から引用したものですが、当然のことながら財務省としては財政保守の基本姿勢を崩してはおりません。コロナ危機に対処するための財政支出は認めざるを得ませんが、基本姿勢はポストコロナの財政の立て直しを考えていると云うことで、その意味では健全なのかもしれません。MMT論者は財務省を激しく敵視しますが、これも時と場合で、「持続性とバランス」を考慮したうえでなければ賛同できません。

3.有名な経済学者がコロナ対策費の後始末は日銀が国債を買うのだから「日銀が持ち続ければインフレにも増税にもならない。」と云っていました。今までも日銀のバランスシートについて何度か書いてきたのですが、この発言は日銀が債務超過となるリスクを無視しています。第2次世界大戦の戦後を経験したことがない人が大多数である今日、その途端の苦しみを忘れるなと云っても通用しないかもしれません。金融(お金の貸し借りなど)は信用の裏付けなくして成立しないと云うことを忘れないでほしい。

欧米先進国は既に膨大なコロナ対策による財政破綻を防ぐ方策について議論を始めているのです。日本人はあまりにものんき過ぎるのではないでしょうか。新型コロナと経済は「前門のオオカミ後門のトラ」であり、どちらの対策を優先するかの問題ではありえないことを銘記するべきです。